RBI-ৰ CIBIL Score ৰ লগত জড়িত ৬ টা ডাঙৰ নিয়ম জানি লওক

CIBIL Score কোনো ব্যক্তিৰ ঋণ বা কৰ্জ গ্ৰহণৰ সামৰ্থ্য প্ৰতিফলিত কৰে। এই স্ক’ৰক ক্ৰেডিট স্ক’ৰ বুলি কোৱা হয়। ভাৰতীয় ৰিজাৰ্ভ বেংক (RBI)-ৰ নিৰ্দেশনা অনুসৰি, CIBIL Score ৰ ভিত্তিত ক্ৰেডিট প্ৰদানৰ নিয়ম সমূহ নিৰ্ধাৰণ কৰা হৈছে। তলত RBI-ৰ CIBIL Score ৰ লগত জড়িত ৬ টা মুখ্য নিয়ম উল্লেখ কৰা হৈছে—

১. CIBIL Score কেনে আৰু কিয় গুৰুত্বপূর্ণ?

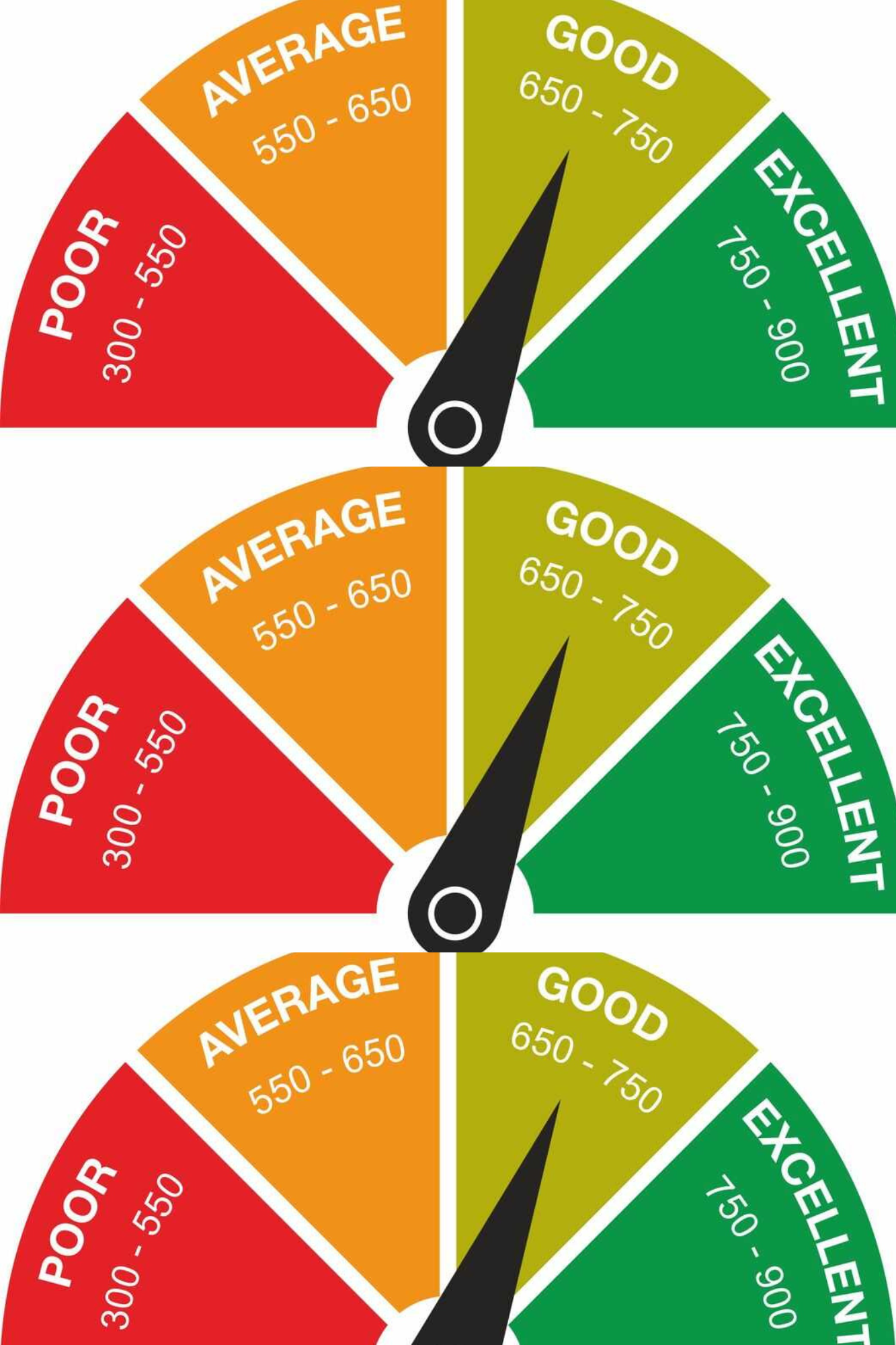

CIBIL Score সাধাৰণতে ৩০০ ৰ পৰা ৯০০ পইণ্টৰ ভিতৰত থাকে। ৭৫০ৰ ওপৰৰ স্ক’ৰবোৰক ভাল বুলি গণ্য কৰা হয়। যিজনে এই স্ক’ৰ পাব, তেওঁ সহজে ঋণ পাব পাৰে। ভাল স্ক’ৰ অৰ্থ হৈছে ব্যক্তিজনে আগতে নিজৰ ঋণৰ পৰিশোধৰ দায়িত্বভাৰ সঠিকভাৱে পালন কৰিছে।

স্ক’ৰৰ ভিত্তিত বেংকৰ সিদ্ধান্ত

RBI-ৰ নিয়ম অনুসৰি, বেংক আৰু ধনৰ সংস্থাসমূহে ঋণ বা ক্ৰেডিট কাৰ্ড প্ৰদানৰ আগতে ক্ৰেডিট স্ক’ৰ পৰীক্ষা কৰিব লাগে। ৭৫০ৰ তলৰ স্ক’ৰ থাকিলে ঋণ প্ৰাপ্তি কঠিন হয়।

৩. পইণ্ট কিমান? কেনেকৈ গণনা কৰা হয়?

ক্ৰেডিট স্ক’ৰ গণনাত তলৰ বিষয়বোৰক গুৰুত্ব দিয়া হয়:

পূৰ্বৰ ঋণ পৰিশোধৰ ইতিহাস (Payment History): ৩৫%

কৰ্জৰ পৰিমাণ (Credit Utilization): ৩০%

নতুন ক্ৰেডিট আবেদন (New Credit Inquiries): ১০%

ক্ৰেডিটৰ সময়কাল (Credit Age): ১৫%

কৰ্জৰ মিশ্ৰণ (Credit Mix): ১০%

ঋণ নিলেও স্ক’ৰৰ প্ৰভাৱ পৰে

আপুনি ঋণ নোলোৱাটো মানে স্ক’ৰ প্ৰভাৱ নপৰে বুলি ভাবি থকা ভুল। আপোনাৰ ক্ৰেডিট স্ক’ৰ উন্নত কৰাৰ বাবে এক নিৰ্দিষ্ট সময়ত ক্ৰেডিট কার্ড ব্যৱহাৰ কৰাৰ আৰু সেইটো সময়মতে পৰিশোধ কৰাৰ প্ৰয়োজন।

সময়মতে EMI বা কৰ্জ পৰিশোধ কৰা

RBI-ৰ নিয়ম অনুসৰি, ঋণৰ EMI বা ক্ৰেডিট কাৰ্ডৰ বিল সময়মতে পৰিশোধ নকৰিলে ক্ৰেডিট স্ক’ৰ যথেষ্ট ক্ষতিগ্ৰস্ত হয়। ই আপোনাৰ ভবিষ্যত ঋণৰ সম্ভাৱনাক কমাই দিয়ে।

স্ক’ৰ উন্নত কৰিবৰ উপায়

সময়মতে EMI পৰিশোধ কৰক।

ক্ৰেডিট কার্ডৰ ব্যালেন্স পৰিমাণ কম ৰাখক।

অপ্রয়োজনীয় ঋণ লোৱাৰ পৰা বিৰত থাকক।

স্ক’ৰ নিয়মিত পৰীক্ষা কৰক।

{kind=link}