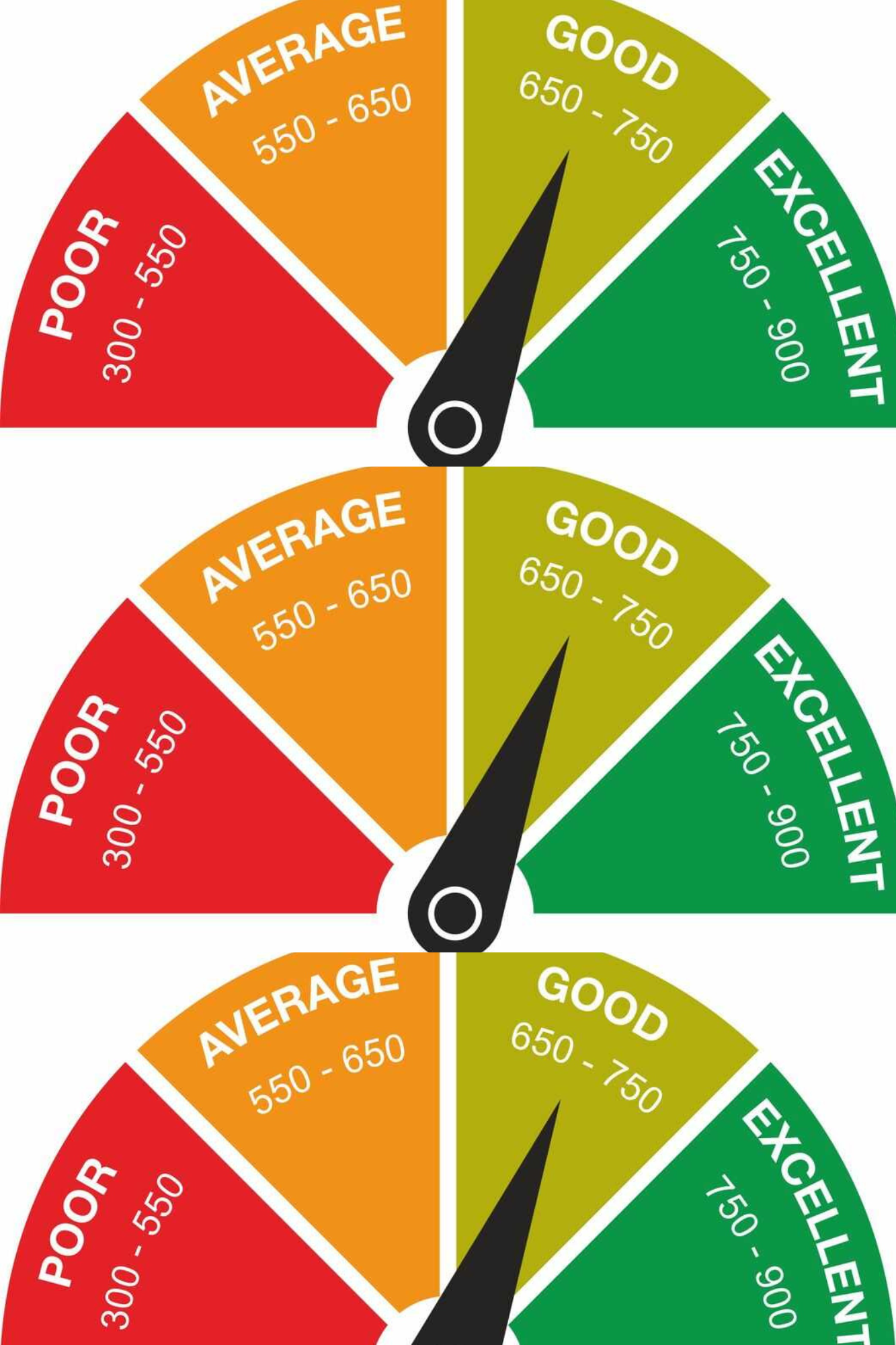

আপোনাৰ Credit Score আৰু Credit Score Down হোৱাৰ কাৰণ কি জানে নে ?

ক্ৰেডিট স্ক’ৰ হৈছে আপুনি কিমান ক্ৰেডিটযোগ্য তাৰ এটা মূল সূচক, ইয়াক তিনিটা সংখ্যাৰ সংখ্যাৰে প্ৰতিনিধিত্ব কৰা হয় যিটো সাধাৰণতে ৩০০ৰ পৰা ৮৫০ৰ ভিতৰত থাকে। এই স্ক’ৰে আপোনাৰ আৰ্থিক আচৰণ প্ৰতিফলিত কৰে আৰু বিভিন্ন কাৰকৰ ওপৰত ভিত্তি কৰি গণনা কৰা হয়। ঋণদাতা, বেংক, আৰু বিত্তীয় প্ৰতিষ্ঠানসমূহে আপোনাক ধন ঋণ দিয়া বা ঋণ প্ৰদান কৰাত জড়িত বিপদৰ মূল্যায়ন কৰিবলৈ এই স্ক’ৰৰ ওপৰত নিৰ্ভৰ কৰে।

উচ্চ ক্ৰেডিট স্ক’ৰ থাকিলে অনুকূল ঋণৰ চৰ্ত, যেনে কম সুতৰ হাৰ আৰু বৃদ্ধি পোৱা ক্ৰেডিট সীমা নিশ্চিত কৰাৰ সম্ভাৱনা যথেষ্ট উন্নত হ’ব পাৰে। আনহাতে, কম স্ক’ৰে অধিক আৰ্থিক বিপদৰ ইংগিত দিয়ে, যিয়ে ঋণ বা ক্ৰেডিট লাভ কৰাটো অধিক প্ৰত্যাহ্বানজনক কৰি তুলিব পাৰে।

আপোনাৰ ক্ৰেডিট স্ক’ৰক প্ৰভাৱিত কৰা মূল কাৰকসমূহ

আপোনাৰ ক্ৰেডিট স্ক’ৰ নিৰ্ধাৰণ কৰাত কেইবাটাও উপাদানে ভূমিকা পালন কৰে, প্ৰত্যেকেই সামগ্ৰিক গণনাত এটা নিৰ্দিষ্ট শতাংশ অৰিহণা যোগায়। ইয়াত মূল উপাদানসমূহ দিয়া হৈছে:

পেমেণ্টৰ ইতিহাস (৩৫%)

সামঞ্জস্যপূৰ্ণ, সময়মতে পেমেণ্ট কৰিলে আপোনাৰ স্ক’ৰ বৃদ্ধি পাব পাৰে, আনহাতে পলমকৈ পেমেন্ট বা অবিকল্পিতে ইয়াক তললৈ টানিব পাৰে।

ক্ৰেডিট ব্যৱহাৰৰ অনুপাত (৩০%)

এইটো আপোনাৰ ব্যৱহৃত ক্ৰেডিট বনাম আপোনাৰ মুঠ উপলব্ধ ক্ৰেডিটৰ অনুপাত। উচ্চ ব্যৱহাৰৰ হাৰে আৰ্থিক দুৰ্দশাৰ সংকেত দিব পাৰে আৰু আপোনাৰ স্ক’ৰত নেতিবাচক প্ৰভাৱ পেলাব পাৰে।

ক্ৰেডিটৰ ইতিহাসৰ দৈৰ্ঘ্য (১৫%)

দীঘলীয়া ঋণৰ ইতিহাসে আৰ্থিক স্থিতিশীলতা আৰু ঋণ ব্যৱস্থাপনাৰ ক্ষেত্ৰত দায়িত্বশীল পদ্ধতিৰ ইংগিত দিব পাৰে।

ক্ৰেডিটৰ প্ৰকাৰ (১০%)

ক্ৰেডিট কাৰ্ড, অটো ঋণ, আৰু বন্ধক আদি বিভিন্ন ধৰণৰ ক্ৰেডিট একাউণ্ট থকাটোৱে আপোনাৰ বিভিন্ন আৰ্থিক বাধ্যবাধকতা ফলপ্ৰসূভাৱে চম্ভালিব পৰা ক্ষমতা প্ৰদৰ্শন কৰে।

শেহতীয়া ক্ৰেডিট অনুসন্ধান (১০%)

কম সময়ৰ ভিতৰতে অত্যধিক কঠিন অনুসন্ধান (ক্ৰেডিট পৰীক্ষা) কৰিলে আপোনাৰ স্ক’ৰ হ্ৰাস পাব পাৰে, কাৰণ ই আপুনি একেলগে অত্যধিক ক্ৰেডিট ল’বলৈ চেষ্টা কৰা বুলি সংকেত দিব পাৰে।

ক্ৰেডিট স্ক’ৰ কম হোৱাৰ কাৰণ কি?

কম ক্ৰেডিট স্ক’ৰ, যাক প্ৰায়ে “ডাউন” ক্ৰেডিট স্ক’ৰ বুলি কোৱা হয়, বিভিন্ন আৰ্থিক প্ৰত্যাহ্বান বা ভুলৰ পৰা উদ্ভৱ হ’ব পাৰে। ইয়াত কিছুমান সাধাৰণ কাৰকে কম নম্বৰ পোৱাত অৰিহণা যোগাব পাৰে:

পলমকৈ বা মিছড পেমেণ্ট

ক্ৰেডিট কাৰ্ড, ঋণ বা ইউটিলিটি বিলত পেমেণ্ট হেৰুৱাই পেলোৱাটোৱেই হৈছে কম নম্বৰ পোৱাৰ প্ৰধান কাৰণ।

উচ্চ ঋণ ব্যৱহাৰ

যেতিয়া আপুনি আপোনাৰ উপলব্ধ ক্ৰেডিটৰ এটা বৃহৎ অংশ ব্যৱহাৰ কৰে, তেতিয়া ই আৰ্থিক টানৰ ইংগিত দিব পাৰে, যিয়ে আপোনাৰ স্ক’ৰত নেতিবাচক প্ৰভাৱ পেলায়।

ঋণৰ ওপৰত ডিফল্ট কৰা

ঋণ পৰিশোধ নকৰাটোৱে পাওনাদাৰৰ বাবে উচ্চ বিপদৰ কথা সূচায়, যিয়ে আপোনাৰ স্ক’ৰ বহু পৰিমাণে হ্ৰাস কৰিব পাৰে।

দেউলীয়া বা ফোৰক্ল’জ

দেউলীয়া ঘোষণা কৰা বা ফোৰক্ল’জৰ মাজেৰে যোৱাটোৱে আপোনাৰ ক্ৰেডিট স্ক’ৰত দীৰ্ঘম্যাদী নেতিবাচক প্ৰভাৱ পেলায়।

অত্যধিক কঠিন অনুসন্ধান

চমু সময়ৰ ভিতৰতে কেইবাটাও ঋণ বা ক্ৰেডিট কাৰ্ডৰ বাবে আবেদন কৰিলে আপোনাৰ ক্ৰেডিট স্ক’ৰত আঘাত হ’ব পাৰে।

পুৰণি ক্ৰেডিট একাউণ্ট বন্ধ কৰা

পুৰণি একাউণ্ট বন্ধ কৰিলে আপোনাৰ ক্ৰেডিট হিষ্ট্ৰী চুটি হ’ব পাৰে, যিয়ে আপোনাৰ স্ক’ৰ কম কৰিব পাৰে।

ক্ৰেডিট ৰিপৰ্টত ভুল

আপোনাৰ ক্ৰেডিট ৰিপৰ্টত হোৱা ভুল, যেনে ভুল পেমেণ্টৰ ইতিহাস বা প্ৰৱঞ্চনামূলক একাউণ্টেও আপোনাৰ স্ক’ৰত বিৰূপ প্ৰভাৱ পেলাব পাৰে।

ক্ৰেডিট একেবাৰে ব্যৱহাৰ নকৰা

ক্ৰেডিটৰ সৈতে জড়িত নহ’লে পৰ্যাপ্ত তথ্যৰ অভাৱ হ’ব পাৰে, যাৰ ফলত ক্ৰেডিট স্ক’ৰ কম বা আনকি অস্তিত্বহীন হ’ব পাৰে।

কম ক্ৰেডিট স্ক’ৰ কেনেকৈ উন্নত কৰিব পাৰি

যদি আপোনাৰ স্ক’ৰে আঘাত পাইছে, তেন্তে ইয়াক উন্নত কৰিবলৈ আপুনি ল’ব পৰা ব্যৱহাৰিক পদক্ষেপ আছে:

সময়মতে বিল পৰিশোধ কৰা

আপুনি কেতিয়াও কোনো নিৰ্ধাৰিত তাৰিখ হেৰুৱাব নালাগে বুলি নিশ্চিত কৰিবলৈ স্বয়ংক্ৰিয় পেমেণ্ট বা সোঁৱৰাই দিয়া ছেট আপ কৰক।

ক্ৰেডিট ইউটিলাইজেচন হ্ৰাস কৰা

আপোনাৰ ক্ৰেডিট ব্যৱহাৰৰ অনুপাত আপোনাৰ মুঠ ক্ৰেডিট সীমাৰ ৩০% তলত ৰখাৰ লক্ষ্য ৰাখক।

বিবাদৰ ভুল

ভুলৰ বাবে আপোনাৰ ক্ৰেডিট ৰিপৰ্ট নিয়মিত পৰ্যালোচনা কৰক আৰু বিবাদসমূহ শুধৰণি কৰিবলৈ দাখিল কৰক।

বেছি একাউণ্ট খোলাৰ পৰা বিৰত থাকক

এটা সুস্থিৰ স্ক’ৰ বজাই ৰাখিবলৈ আপুনি কিমান নতুন ক্ৰেডিট আবেদন দাখিল কৰে সীমিত কৰক।

পুৰণি একাউণ্ট খোলা ৰাখক

পুৰণি একাউণ্টসমূহ সংৰক্ষণ কৰি দীঘলীয়া ক্ৰেডিট ইতিহাস বজাই ৰখাত সহায় কৰক।

ঋণদাতাৰ সৈতে আলোচনা কৰা

যদি আপুনি ধন পৰিশোধ কৰাত অসুবিধা পাইছে, তেন্তে সম্ভাৱ্য বিকল্পৰ বিষয়ে আলোচনা কৰিবলৈ আপোনাৰ ঋণদাতাৰ সৈতে যোগাযোগ কৰক৷

বুদ্ধিমানৰূপে ক্ৰেডিট গঢ়ি তোলক

আপোনাৰ ক্ৰেডিট স্থাপন বা পুনৰ নিৰ্মাণ কৰিবলৈ সুৰক্ষিত ক্ৰেডিট কাৰ্ড ব্যৱহাৰ কৰা বা সৰু সৰু ঋণ লোৱাৰ কথা চিন্তা কৰক।

{kind=link}

{kind=link}